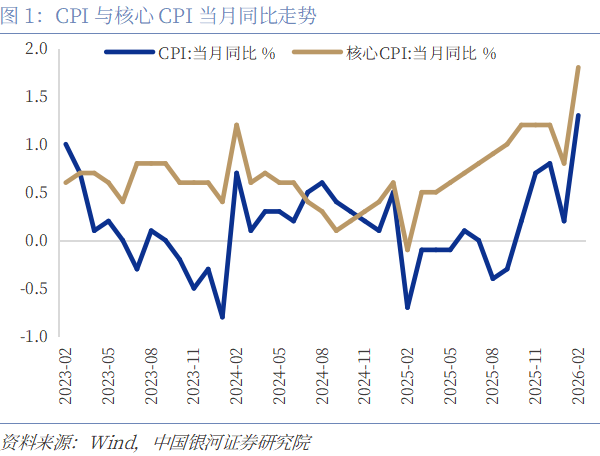

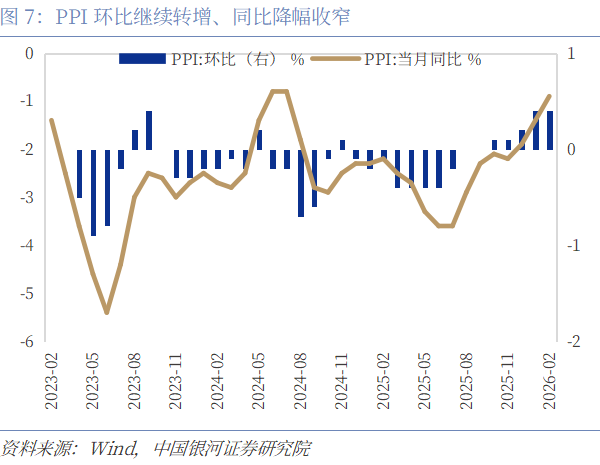

2月份CPI环比上涨1.0%(前值0.2%),为近两年来最高;同比上涨1.3%(前值0.2%),为近三年来最高。食品价格环比上涨1.9%(前值持平);同比上涨1.7%(前值-0.7%),影响CPI同比上升约0.30个百分点。非食品价格环比上升0.8%(前值0.2%)。核心CPI环比上涨0.7%(前值0.3%),同比上涨1.8%(前值0.8%),同比涨幅创2020年以来新高。2月PPI环比上涨0.4%(前值0.4%),环比实现连续5个月上涨;同比增速-0.9%(前值-1.4%)。

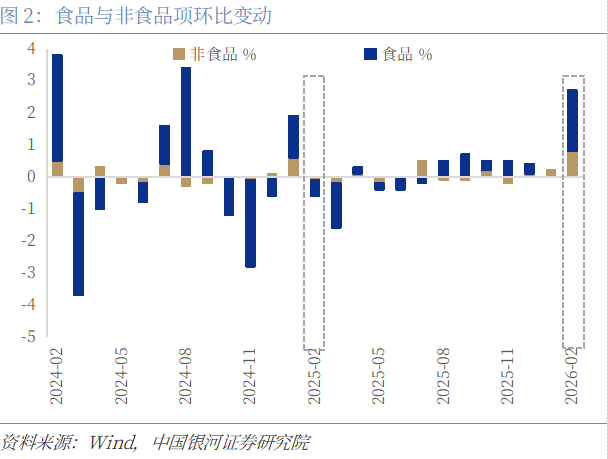

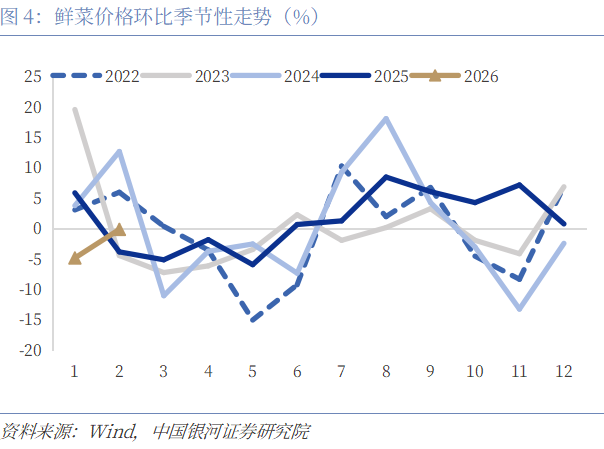

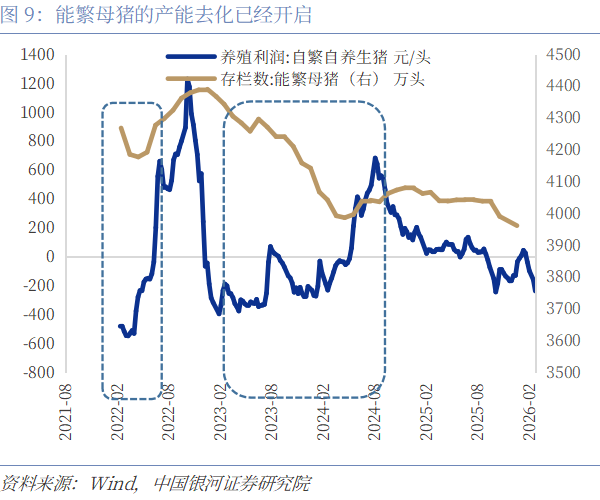

从食品项看,春节期间受到需求增加的影响全面走高,但整体涨幅小于季节性水平:2月食品CPI环比上涨1.9%,低于过去五年春节落在2月时2.8%的平均水平。分项来看,肉蛋类与鲜果价格涨幅较为明显,其中猪肉价格在节前压栏及春节消费需求集中释放带动下出现上涨,但涨幅低于历史同期水平。考虑到前期生猪产能持续恢复、供应总体充裕,节后随着屠宰企业开工率回升以及大体重生猪集中出栏,猪价存在一定回落压力。鲜菜价格环比小幅下降,在全国蔬菜供应充足、南北产区衔接顺畅的背景下,节后随着主产区蔬菜集中上市,菜价预计将继续小幅回落。

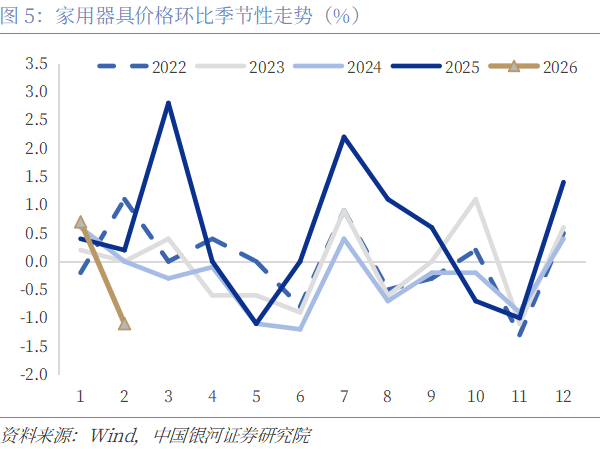

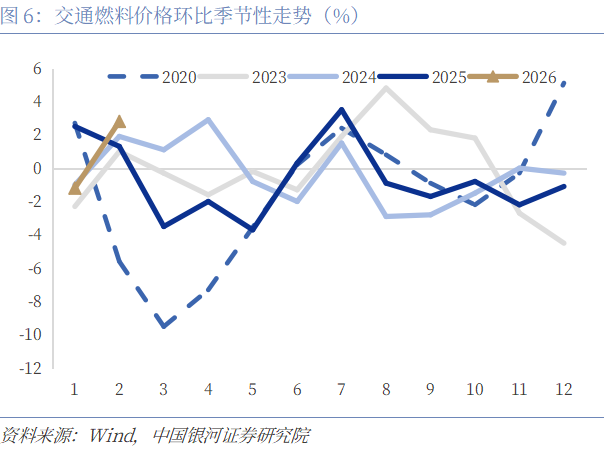

服务价格受春节假期影响需求集中释放的影响涨幅较大,消费品价格有所回落,能源价格上行:2月服务价格环比上涨1.1%,对CPI环比上涨贡献约 0.54个百分点,其中在外餐饮、家庭服务和旅游价格涨幅较为突出。相比之下,消费品价格整体保持平稳,衣着、家用器具、交通工具及通信工具等品类价格涨幅普遍回落。能源价格主要受春节期间出行需求增加以及国际地缘政治冲突对能源价格影响上行,国内汽油价格上涨3.1%,带动交通工具燃料环比上涨2.8%(前值-1.2%)。

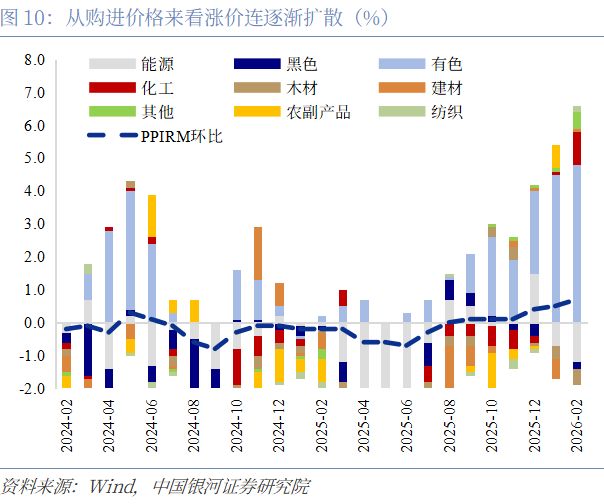

地缘冲突全面推升价格:大宗商品价格上涨是本轮PPI修复的主要驱动,而中东地缘局势将对大宗商品的涨价链造成重大影响。首先冲击原油等能源品种,推升全球油气价格并直接带动国内石油开采、成品油等上游行业价格走强;其次沿产业链传导至化工产业链,推动基础化工原料、合成材料等产品价格同步上行;再次就是中东具备重要产能的电解铝、锶等品种,供给端受冲击进一步加剧相关金属价格上涨;最后能源与化工成本抬升逐步传导至化肥、农资及物流环节,对农产品价格形成支撑。同时,部分中游制造业价格回升也反映出需求端的改善。随着人工智能发展和算力需求快速增长,数据中心及算力基础设施建设明显提速,带动服务器、存储设备以及电子元器件需求增加。同时,电网投资保持较高强度,从而带动电气设备与电子信息产业链景气度回升,对相关行业价格形成支撑。具体来看,石油和天然气开采业、精炼石油产品制造、有机化学原料制造价格分别上涨5.1%、0.7%和1.3%;有色金属矿采选业、有色金属冶炼和压延加工业价格环比分别上涨7.1%和4.6%;电气机械和器材制造业价格上涨1.2%,其中电线电缆制造上涨2.3%;计算机通信和其他电子设备制造业价格环比上涨0.6%,相关细分环节同步上行。

地缘冲突进一步加快中国再通胀进程:从当前价格运行环境看,全球与国内多重因素正在推动物价中枢逐步抬升。中东地缘局势正在推动全球能源价格进入阶段性高位区间。地缘冲突不仅推升原油风险溢价,即使冲突在短期内能够缓和,其对供给端造成的影响仍具有一定持续性。一方面,部分产油国出口运输受阻,阶段性出现“产得出但运不出”的情况,形成事实上的供给收缩;另一方面,局部油气设施与相关产能遭到破坏,短期恢复难度较大,从而在全球能源市场形成一定供给缺口。当前国际油价已经大幅上行,并可能在一段时间内维持较高中枢。能源价格对工业品价格的传导通常较为直接,一旦油价中枢明显抬升,上游价格将通过能源、化工、运输等成本渠道迅速向产业链中下游扩散,推动PPI加快上行。同时,能源成本还会通过运输、生产等渠道进一步向消费端传导。如果油价维持在较高水平,全球通胀水平大概率将随之抬升,包括中国在内的主要经济体物价中枢都可能明显上移。

同时,国内政策周期正在进入新阶段。2026年作为“十五五”开局之年,两会对新型基础设施、现代能源体系以及人工智能与算力基础设施建设作出重点部署,相关重大工程与投资项目逐步落地,将带动电气设备、电子信息及相关材料产业链需求改善,从而对工业品价格形成支撑。同时,货币政策取向也在发生一定调整。央行行长潘功胜近期强调未来货币政策将更加注重价格型工具的运用,引导融资成本稳中有降,进一步提升货币政策传导效率。在这一政策取向下,整体金融条件有望保持相对宽松,有助于稳定投资与消费预期,增强内需对上游成本上行的承接能力,从而对物价水平形成一定支撑。

不过,物价回升的幅度仍取决于需求端对成本上行的承接能力。如果居民消费与企业投资恢复力度有限,上游成本上涨可能更多体现在企业利润压缩,而非终端价格明显抬升,从而限制通胀上行的幅度。后续需要重点关注国际油价走势、国内投资落地节奏以及居民消费和服务价格的修复情况,这些因素将决定成本冲击向终端价格传导的强度。总体来看,在外部成本冲击与国内政策发力的共同作用下,凤凰证券,凤凰证券配资,香港凤凰证券公司未来一段时间物价中枢有望逐步抬升,再通胀环境正在形成。

风险提示:政策落地不及预期的风险;消费者信心恢复不及预期的风险

一、CPI:服务与出行相关价格涨幅突出

2月份CPI环比上涨1.0%(前值0.2%),为近两年来最高;同比上涨1.3%(前值0.2%),为近三年来最高。食品价格环比上涨1.9%(前值持平);同比上涨1.7%(前值-0.7%),影响CPI同比上升约0.30个百分点。非食品价格环比上升0.8%(前值0.2%)。核心CPI环比上涨0.7%(前值0.3%),同比上涨1.8%(前值0.8%),同比涨幅创2020年以来新高。

第一,从食品项看,春节期间收到需求增加的影响全面走高,但整体涨幅小于季节性水平。2月食品CPI环比上涨1.9%,但低于对比过去五年春节在2月份的均值(2.8%)。从分项来看,肉蛋类、鲜果价格涨幅较为明显,但鲜菜价格环比微跌。2月猪肉价格环比下降4.0%(前值1.2%),过去五年环比同期均值为0.4%。节前部分养殖主体阶段性压栏叠加春节消费需求集中释放,短期供需关系有所改善,带动猪价一度小幅反弹;但由于前期生猪产能持续恢复,市场整体供应仍较为充足,且节前备货力度弱于往年,价格上涨持续性有限。春节过后,随着屠宰企业开工率逐步回升,前期压栏的大体重生猪与正常出栏生猪集中上市,而节后消费迅速进入季节性淡季,预计供需宽松格局将再次主导市场。中长期来看,受母猪繁育周期影响,猪价有望在今年下半年逐步进入上行通道。

2月鲜菜价格环比下降0.1%(前值-4.8%),降幅较上月显著收窄。节前备货需求对菜价形成阶段性支撑,尽管局部地区低温雨雪天气短暂扰动生产与流通,但全国蔬菜整体供应充裕,南北产区货源衔接顺畅,价格未出现明显上涨。节后随着主产区蔬菜集中上市、物流体系全面恢复,叠加终端消费进入淡季,市场供给进一步宽松,菜价预计将延续回落。

第二,服务价格受春节假期影响需求集中释放的影响涨幅较大,消费品价格有所回落,能源价格上行。2月服务服务价格上涨1.1%(前值0.2%),长胜证券,长胜证券配资,香港长胜证券公司影响CPI环比上涨约0.54个百分点。受春节假期出行、聚餐等消费需求集中释放带动,服务价格整体上行。具体来看,在外餐饮价格环比上涨1.4%(前值-0.2%),家庭服务价格环比上涨1.7%(前值1.7%),旅游价格受出行需求显著增加影响环比大幅上涨14.1%(前值1.8%)。相比之下,消费品价格整体保持平稳,衣着、家用器具、交通工具及通信工具等品类价格环比涨幅普遍回落,部分分项环比小幅下降。能源价格主要受春节期间出行需求增加以及国际地缘政治冲突对能源价格影响上行,国内汽油价格上涨3.1%,带动交通工具燃料环比上涨2.8%(前值-1.2%)。

二、PPI:地缘冲突全面推升价格

2月PPI环比上涨0.4%(前值0.4%),环比实现连续5个月上涨;同比增速-0.9%(前值-1.4%)。大宗商品价格上涨是本轮PPI修复的主要驱动,而中东地缘局势将对大宗商品的涨价链造成重大影响。首先冲击原油等能源品种,推升全球油气价格并直接带动国内石油开采、成品油等上游行业价格走强;其次沿产业链传导至化工产业链,推动基础化工原料、合成材料等产品价格同步上行;再次就是中东具备重要产能的电解铝、锶等品种,供给端受冲击进一步加剧相关金属价格上涨;最后能源与化工成本抬升逐步传导至化肥、农资及物流环节,对农产品价格形成支撑。

同时,部分中游制造业价格回升也反映出新一轮基础设施投资对需求的拉动。随着人工智能发展和算力需求快速增长,数据中心及相关算力基础设施建设明显提速,带动服务器、存储设备以及配套电子元器件需求上升。同时,在新能源装机扩张与新型电力系统建设背景下,电网投资保持较高强度,对电缆、电力设备等产品形成稳定需求。算力基础设施建设与电网投资共同带动电气设备与电子信息产业链景气度回升,从而对相关行业价格形成支撑。

分行业来看,原油化工方面,受到原油价格上行影响石油和天然气开采业、精炼石油产品制造、有机化学原料制造价格分别上涨5.1%、0.7%和1.3%;有色方面,受到国际输入性因素以及国内产业结构升级影响,有色金属矿采选业、有色金属冶炼和压延加工业价格环比分别上涨7.1%和4.6%;电网投资持续发力叠加原材料成本抬升,推动电气机械和器材制造业价格上涨1.2%,其中电线电缆制造价格上涨2.3%;人工智能与算力建设快速扩张,带动计算机通信和其他电子设备制造业价格环比上涨0.6%,电子半导体材料、外存储设备及部件、集成电路封装测试等细分环节价格同步上行。

三、地缘冲突进一步加快中国再通胀进程

从当前价格运行环境看,全球与国内多重因素正在推动物价中枢逐步抬升,过去两年持续的低通胀格局可能正在发生变化,“再通胀”压力正逐渐累积。其背后既有外部能源价格冲击,也有国内政策周期启动带来的需求支撑。

首先,中东地缘局势正在推动全球能源价格进入阶段性高位区间。地缘冲突不仅推升原油风险溢价,即使冲突在短期内缓和,其对供给端造成的影响仍具有一定持续性。一方面,部分产油国出口运输受阻,阶段性出现“产得出但运不出”的情况,形成事实上的供给收缩;另一方面,局部油气设施与相关产能遭到破坏,短期恢复难度较大,从而在全球能源市场形成一定供给缺口。当前国际油价已经明显上行,并可能在一段时间内维持较高中枢。能源价格对工业品价格的传导通常较为直接,一旦油价中枢明显抬升,上游价格将通过能源、化工、运输等成本渠道迅速向产业链中下游扩散,推动PPI加快上行。同时,能源成本还会通过运输、生产等渠道进一步向消费端传导。如果油价维持在当前较高水平,全球通胀水平大概率将随之抬升,包括中国在内的主要经济体物价中枢都可能明显上移。

其次,国内政策周期正在新阶段。2026年作为“十五五”开局之年,两会对新型基础设施、现代能源体系、人工智能与算力基础设施等领域作出重点部署,相关重大工程与投资项目将逐步落地。随着电网建设、算力中心以及先进制造投资推进,电气设备、电子信息及相关材料产业链需求有望改善,从而对工业品价格形成支撑。在外部成本上行与内部投资扩张的共同作用下,工业品价格修复的基础正在逐步夯实。同时,货币政策取向也在发生一定调整。央行行长潘功胜近期强调未来货币政策将更加注重价格型工具的运用,引导融资成本稳中有降,进一步提升货币政策传导效率。在这一政策取向下,整体金融条件有望保持相对宽松,有助于稳定投资与消费预期,增强内需对上游成本上行的承接能力,从而对价格水平形成一定支撑。

不过,物价回升的幅度仍取决于需求端对成本上行的承接能力。如果居民消费与企业投资恢复力度有限,上游成本上涨可能更多体现在企业利润压缩,而非终端价格明显抬升,从而限制通胀上行的幅度。后续需要重点关注国际油价走势、国内投资落地节奏以及居民消费和服务价格的修复情况,这些因素将决定成本冲击向终端价格传导的强度。总体来看,在外部成本冲击与国内政策发力的共同作用下,未来一段时间物价中枢有望逐步抬升,再通胀环境正在形成。

如需获取报告全文,请联系您的客户经理,谢谢!

]article_adlist-->

本文摘自:中国银河证券2026年3月9日发布的研究报告《地缘冲突进一步加快中国再通胀进程——2月物价数据解读》

分析师:张迪 S0130524060001;吕雷 S0130524080002

研究助理:薄一程

]article_adlist-->

]article_adlist-->

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

]article_adlist-->

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

]article_adlist-->

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

元股证券:yy6699.vip中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

]article_adlist-->

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

配资炒股本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

长胜证券股票配资门户 | 配资官网 | 专业配资开户 | 网上配资炒股提示:本文来自互联网,不代表本网站观点。